- 注册时间

- 1970-1-1

- 最后登录

- 2024-5-7

- 阅读权限

- 255

- 积分

- 6269

- 精华

- 0

- 帖子

- 2100

|

本帖最后由 远航一号 于 2023-11-21 01:22 编辑

多家银行存款利率下调,下调幅度从 10 个基点至 40 个基点不等,释放了什么信号?

作者:佐伊23

链接:https://www.zhihu.com/question/630041299/answer/3287719854

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

这个问题我反复讲过好几次了,不排除继续降低的可能。

之前人民银行出了一个报告,提到“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平”。

为什么要维持合理净息差水平?因为息差是银行利润来源的最重要的因素。以工行去年报表为例。整个收入8414亿,其中利息净收入6937亿。余下为各种佣金收入和投资收入。

对银行而言,他需要通过利润去覆盖不良,如果息差大幅下降,以至于使得利润降低到一定程度,就会影响银行各种指标,甚至无法覆盖不良,导致出现亏损,进而影响整个金融系统。

我国银行在这方面有三个问题,第一,银行存贷差扩大,第二,贷款利率下滑,第三,存款长期化倾向明显。

第一、存贷差

贷款能收利息,存款要给利息。贷款相对存款增加更多,说明收入端增加更快一些。反过来,如果存款增加更快,贷款没啥增加,在息差不变的情况下,银行的净收入就会变少。

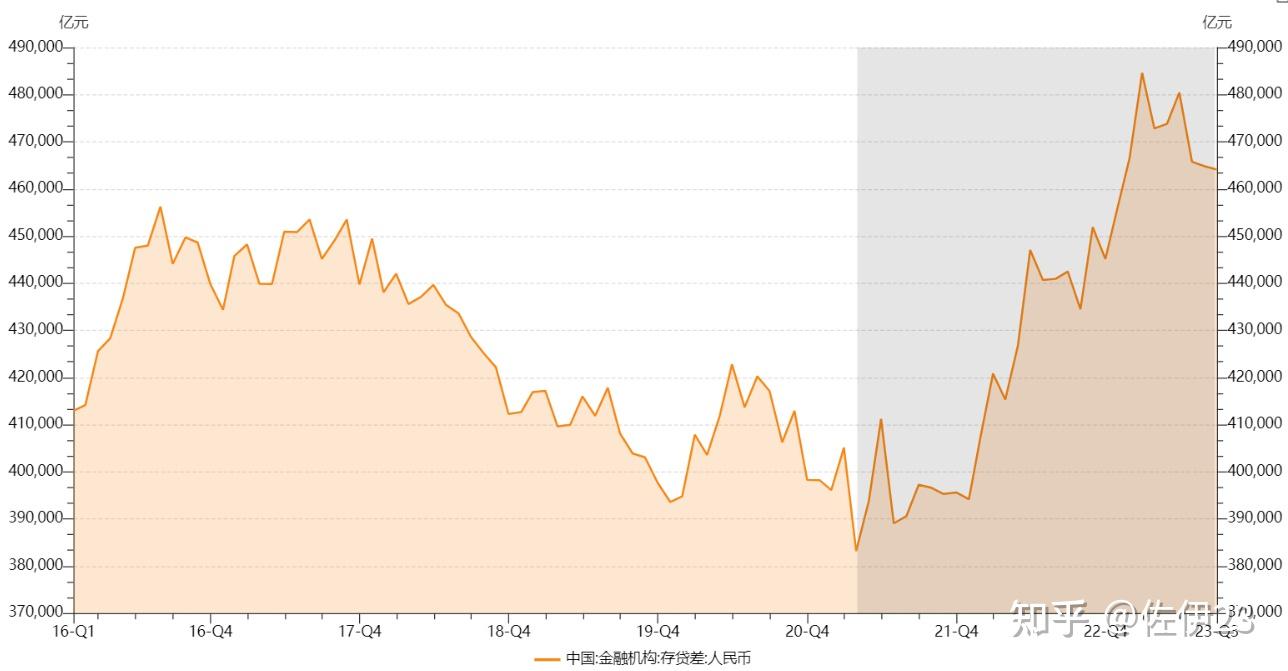

2016年以来,我国存贷差本来是不断走低的,也就是贷款增加大于存款增加。但是从2021年开始,存贷差不断增加。存款增速明显快于贷款增速。下图是2016年1月至今的存贷款情况,从2021年初开始,存贷差出现趋势性逆转,到2023年3月创历史记录,达到48.46万亿。

存贷差扩大,一是因为老百姓不愿意消费,二是因为借钱的减少了。我们以居民为例。近两年来,居民消费持续下滑,为了对冲未来的风险,把不多的钱攥在手里存在银行,有些人还提前偿还房贷,等等。收入持续下降加深了这个趋势。2022年数据显示,居民工资收入和财产性收入,都出现大幅下降。

存贷差走高,势必挤压银行净利息收入。

第二、贷款利率

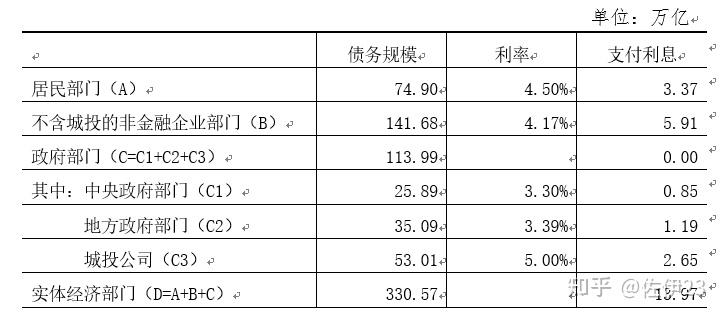

我国在数轮调控之后,全社会负债非常大,每年支付利息合计十几万亿。

下表是我根据2022年数据估算的债务和利息情况。2022年我国GDP为121万亿,债务规模为330.57万亿,付息规模约为13.97万亿,付息占GDP的比例高达11.50%,金融资本侵占了实体经济的大量利润。仅仅看这个数据,没有一个直观的概念,下面我们把最大的金融垄断资本和其他行业中最大的垄断资本做一个对比,这样能更清楚地看出金融对实体侵蚀的程度。

2022年真实的付息可能更高,我这里仅考虑了债券融资和银行贷款,可能导致测算数据偏低。中诚信国际有一个类似的估算,估算出的值为14%,比我的估算高出2.5个百分点。

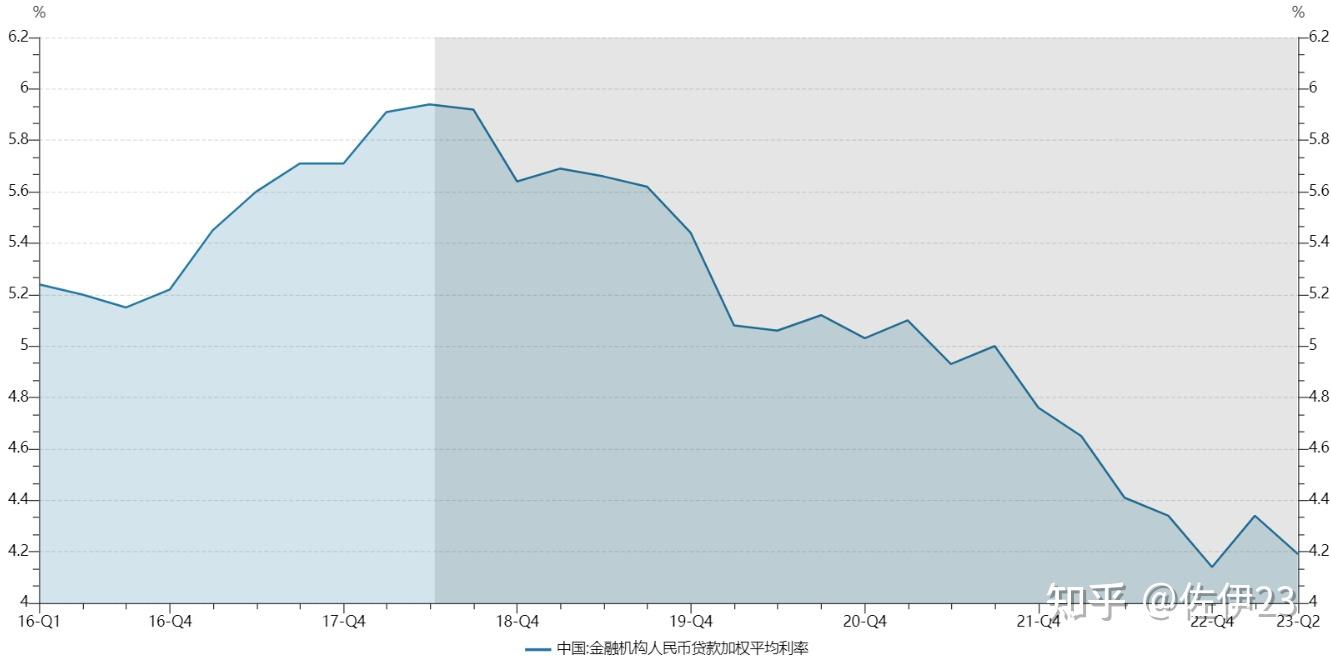

在这种情况下,贷款利率的每一次降低,对经济都是一种不同程度的减负。2018年以来,我国贷款加权平均利率不断下滑。这进一步降低了银行的净利息收入。

第三、存款长期化

现在有一个非常明显的趋势,现在老百姓更倾向于定期存款而不是活期存款。之前《财新》有个报道,引用工行数据称,“工行半年报称,截至6月末,工商银行定期存款增加3.63万亿元,较年初增长23.9%;活期存款减少1760.50亿元,较年初下降1.3%;上半年存款利息支出2847.96亿元,同比增27.7%,主要是客户存款平均余额增长14.4%,以及平均付息率上升20BP所致。”

除了上述三大问题外,银行还面临一个重要问题,优质资产越来越少,优质贷款客户越来越少。我最近几个月,接到过不下十个电话,说自己是银行业务员,问我需不需要贷款。实际上,现在银行普遍有贷款投放的业绩压力,为了完成业绩,相互之间压低贷款利率,这进一步造成银行净利息收入减少。

2021年,我国商业银行的净息差是2.08个百分点,2022年下降至1.91个百分点,按金融监督管理总局披露数据,我国上半年商业银行净息差继续降为1.74个百分点。这是个什么概念呢?中金之前出了个报告,测算了一个合理的净息差下限,大致是1.6个百分点,低于这个值,银行就无法有效运转。

从现在的趋势看,净息差下滑的压力仍然不小。因此,为了对冲下滑压力,存款利息往下调是必然的。经济不行,降息刺激经济,为了可持续降息,也必然降低存款利息。

但是,如果你认为银行过得很惨,你就错了。我们之前说过,2022年我国GDP为121万亿,付息规模约为13.97万亿,付息占GDP的比例高达11.50%(甚至可能更大)。

金融资本侵占了实体经济的大量利润。仅仅看这个数据,没有一个直观的概念,下面我们把最大的金融垄断资本和其他行业中最大的垄断资本做一个对比,这样能更清楚地看出金融对实体侵蚀的程度。

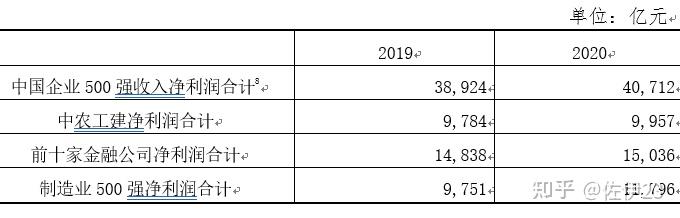

下表统计了四个方面的数据:(1)中国最大的500家企业的合计净利润。(2)中国银行、农业银行、工商银行、建设银行,即四大行的合计净利润。(3)前十大金融公司的合计净利润。(4)中国最大的500家制造业的净利润。

2019年,中国企业500强合计净利润为38,924亿,其中工农中建四大行净利润合计9,784亿,占500强全部净利润的25.14%。2020年,中国企业500强合计净利润40,712亿元,其中工农中建四大行净利润合计9,957亿元,占500强全部净利润的24.46%。

2019年,中国制造业500强利润总和为9,751亿元,十家最大的金融公司净利润合计14,838亿元。也就是说,最大的十个金融垄断资本的净利润,是最大的500个工业垄断资本净利润的1.5倍。2020年情况大致类似,500家最大的制造业利润合计11,796亿元,十家最大的金融公司利润合计15,036亿元,后者是前者的1.3倍。

这就是现状。一面是净息差不断接近底线,一面却是金融资本切割实体经济大量剩余价值。在经济下滑的时候,我们每一个领域都面临两难。

为了防止有人断章取义,我要申明,困难仅仅是暂时的,我们一定会挺过去,加油!

本文部分内容节选自“佐伊的读书圈”。

---------------------------------

发布于 2023-11-13 22:27・IP 属地北京

|

|

发表于 2023-11-20 21:36:58

发表于 2023-11-20 21:36:58

分享

分享 收藏

收藏